【原木二季报】弱现实,强风险

- 职场

- 2025-03-18 17:39:03

- 6

- 更新:2025-03-18 17:39:03

来源:紫金天风期货研究所

【20250318】【原木二季报】弱现实,强风险

观点小结

-

长期结构

-

近8年的海关数据来看,辐射松的进口价格常年维持在700-1300元/立方米之间,目前,辐射松现货价格已经来到近几年的低位水平。

-

我们预期2025年进口同比下滑,房建需求同比有增,但增幅较小。2025年价格中枢相较2024年有所抬升,库存小幅去库。

季节性问题(短期矛盾)

-

近8年数据来看,辐射松进口量有明显的季节性,上半年利润较差,进口量相对较少。

-

近3年数据来看,辐射松现货价格在3-4月呈现明显下跌趋势,9-10月小幅反弹。

-

2025年,1-2月价格上涨,估值偏低下,3-4月价格回调概率更大。

风险点

-

交割品检尺出现新的问题;

-

产区自然灾害。

行情回顾

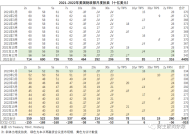

行情回顾

供应:1-2月,发运量环比减少

1季度进口预期偏少

1-2月,累计发运量同比减少18.0%

-

新西兰原木发运量:2025年2月,新西兰预计发运原木数量为197.9万方,环比增加51.0%。

-

新西兰原木发船数:2025年2月,新西兰预计发运船只数量为58条,环比增加18.4%。

-

2月,新西兰原木供应链恢复正常供应,发运量峰值不及去年同期。

-

3月10日-3月16日原木到港量56.9万方,周环比增加82%。

-

3月,国内原木到港绝对值或依旧处于偏高水平。

12月辐射松进口环比-2.9%,累计进口同比+24.8%

消费:节后出库量增加

资金到位率季节性下滑

出库量环比增加

-

截至3月14日,本期13港原木日均出库量为6.49万方,周环比增加12.87%,13港原木累计出库量为287.49万方。

-

其中,山东3港日均总出库量为3.33万方,周环比增加11.00%;江苏3港日均总出库量为2.45万方,周环比减少11.36%。

节后资金到位率较节前出现季节性下滑

-

据百年建筑调研,截至3月11日,样本建筑工地资金到位率为57.22%,周环比下降0.06%,同比有所增加。

-

其中,非房建项目资金到位率为59.24%,周环比下降0.11%;房建项目资金到位率为47.31%,周环比上升0.21%。

-

新房方面,截至3月16日,25个城市商品房日度成交面积为5.6万平方米,周环比减少85.98%,同比减少88.69%。

库存:原木库存低位

辐射松去库

中国原木总库存偏低

-

截至3月14日,中国原木库存为349万方,周环比增加0.29%。

-

其中,山东原木库存为183万方,周环比减少3.43%;江苏原木库存为129万方,周环比增加5.10%。

不同材种库存均偏低,辐射松去库

-

截至3月14日,辐射松库存为261万方,周环比减少1.88%;北美材库存为55万方,周环比增加3.77%;云杉库存为23万方,周环比增加4.55%。

成本与利润:辐射松外盘提涨

进口利润走低

上半年辐射松外盘季节性提涨,进口利润走低

价格与价差:现货报价下跌

盘面跟跌

现货报价下跌,盘面跟跌

基差走强,月差走弱

对后市的一些看法

单边:2025年价格中枢同比抬升,短期矛盾不容忽视

-

长期结构:我们发现,从近8年的海关数据来看,辐射松的进口价格常年维持在700-1300元/立方米之间,目前,辐射松现货价格已经来到近几年的低位水平。我们预期2025年进口同比下滑,房建需求同比有增,但增幅较小。2025年价格中枢相较2024年有所抬升,库存小幅去库。

-

季节性问题(短期矛盾):近8年数据来看,辐射松进口量有明显的季节性,上半年利润较差,进口量相对较少。近3年数据来看,辐射松现货价格在3-4月呈现明显下跌趋势,9-10月小幅反弹。2025年,1-2月价格上涨,估值偏低下,3月价格回调概率更大。

-

风险点:交割品检尺出现新的问题;产区自然灾害。

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

被3·15晚会点名,啄木鸟再次道歉,公布6条整改措施,此前称“放弃公关”引热议

2025-03-16

11只蓄势待发,公募REITs再迎大年

2025-03-16

滞留空间站两名美国宇航员最早将于19日返回地球

2025-03-16

赖清德猖狂谋“独”挑衅,岛内舆论:害怕被弃,垂死挣扎

2025-03-16

从“保成立”到“抢赛道”,发起式基金布局逻辑变了

2025-03-16

深市今年首单IPO,受理来了

2025-03-16

九鼎投资:公司及公司历史管理的基金从未参与过成都借宝和人人行科技的投资

2025-03-16

发力科研:刚获批的福建福耀科技大学已在国际材料学顶刊发文

2025-03-16

有话要说...