日本告别负利率时代一周年:银行成赢家 苦了消费者

- 创业

- 2025-03-17 19:57:02

- 3

- 更新:2025-03-17 19:57:02

在日本采取历史性加息行动约一年之后,该国大型银行的利润飙升至纪录高位,消费者则因物价上涨而被迫勒紧裤腰带,与此同时,借贷成本上升加剧了围绕政府可以如何控制支出的政治斗争。

日本央行行长植田和男在一年前终结了全球最后的负利率政策及其大规模刺激计划,底气来自年度薪酬协议的创纪录涨幅。这种薪资涨幅表明,消费者能够帮助推动物价和经济上行,支持通胀趋势。

植田和男

植田和男在进行了17年来的首次加息后,日本央行又在短短几个月内加息了两次,为1989年 —— “泡沫经济”顶峰时期 —— 以来最快步伐。经济学家预计,日本央行本周将按兵不动,之后会再次加息,很可能是在7月。

长期以来,日本央行一直认为,忍痛适应更高的物价,换取薪资、消费和经济增长形成一个持久循环,是值得的。经济学家和决策者看到了越来越多这个循环开始的迹象,但面对食物涨价的消费者却不相信。

“物价上涨速度仍然比我的工资快得多,”已婚、育有两个孩子的50岁职员Masashi Fujii说。“而且加息对我的储蓄没有任何影响。”

持续的通胀正在加快日本的变化。企业更愿意将成本的增长转嫁给客户。对未来会更贵的预期促使越来越多散户投资者寻找谋养老钱的新门路,而不是依赖日益微薄的退休金。对股东更加友好的公司治理,也让习惯于停滞的某些经济部门更加关注利润。

目前而言,最大的赢家是银行。贷款利率势将帮助日本三大银行在截至3月的财政年度实现创纪录的利润。在之前不景气的那些年里,它们都削减了成本。

三井住友金融集团估计,日本加息将在截至本月的一年中为其带来900亿日元(6.05亿美元)的额外收益。它说,利率每提高25个百分点,每年就会产生1,000亿日元的额外收益。与此同时,它仍然只向储户支付0.2%的利息。

银行股自去年3月初以来上涨了约29%,而代表大盘的东证指数仅持平。对于投资组合多元化较差的中小银行而言,短期情况没有那么好,因为它们所持债券价值缩水之弊,可能会超过利率上升之利。

由于美国和日本的利差巨大(日本现在利率仍仅为0.5%),原本有望从日本央行加息中获得提振的日元起初继续走弱。在2024年,日本政府最终花了1000亿美元来支撑本币汇率。

现在,越来越多投资者相信日本可能会进一步加息,并在对特朗普关税政策的担忧下寻找避风港,日元汇率又回到了首次加息前的水平,略低于1美元兑150大关。

不过,日元疲软(约为13年前价值的一半)带来了大量外国游客,提振了酒店、餐饮和零售业。与此同时,其也加快了通胀,因为日本的大部分食品和燃料都依赖进口。

顾客在埼玉县的Marusan超市购物

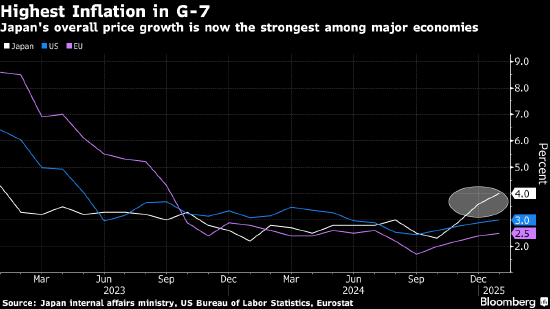

顾客在埼玉县的Marusan超市购物由于购买力下降,居民被迫节衣缩食、买打折商品。日本央行在考虑政策时关注的是核心通胀,但消费者感受到的是4%整体通胀率 —— 包括新鲜食品价格 —— 的影响。1月份薪资数据显示,尽管薪水涨了,但实际薪资同比下降了1.8%。4月食品价格还料将进一步上涨。

2024年最后一个季度的经济增长数据显示,实际消费持平,这表明正增长周期尚未完全显现。

“日本央行加息是在伤口上撒盐,”日本央行前执行理事门间一夫说。他指的是那些背着消费贷款和按揭贷款、已然难以招架通胀的相对低收入人群。

“富人并不太在意物价上涨,而且他们的资产会增长,因为利率上升会带来更高的回报率,”他说。“这种差距的扩大将是政治不稳定因素。”

3月9日,石破茂(中)在东京的自民党年度大会上

3月9日,石破茂(中)在东京的自民党年度大会上在公共广播公司NHK的最新民调中,对首相石破茂这届内阁的支持率下滑8个百分点至36%,调查显示,通胀是选民希望他解决的头几号问题之一。

而对于石破茂来说,夏季大选前的这一局面可不是好事。如果他想让执政党有比去年10月大选时更好的表现,就必须证明,他的少数派政府能为选民做更多事情。

相关文章

热门文章

被3·15晚会点名,啄木鸟再次道歉,公布6条整改措施,此前称“放弃公关”引热议

2025-03-16

11只蓄势待发,公募REITs再迎大年

2025-03-16

赖清德猖狂谋“独”挑衅,岛内舆论:害怕被弃,垂死挣扎

2025-03-16

滞留空间站两名美国宇航员最早将于19日返回地球

2025-03-16

发力科研:刚获批的福建福耀科技大学已在国际材料学顶刊发文

2025-03-16

九鼎投资:公司及公司历史管理的基金从未参与过成都借宝和人人行科技的投资

2025-03-16

深市今年首单IPO,受理来了

2025-03-16

从“保成立”到“抢赛道”,发起式基金布局逻辑变了

2025-03-16

有话要说...